La reciente publicación de la ISO 37009:2025, enfocada en la gestión de conflictos de interés, supone un hito para las organizaciones que operan en sectores altamente regulados, especialmente el financiero. Su aplicación refuerza la integridad, la transparencia y la confianza del mercado, pilares esenciales en banca, inversión, seguros, fintech y servicios corporativos.

A continuación, les presentamos una síntesis ejecutiva de los puntos críticos de la norma y las medidas clave que recomendamos adoptar.

¿Qué es la ISO 37009 y por qué es relevante para el sector financiero?

La ISO 37009 proporciona directrices internacionales para diseñar, implementar y mantener un sistema eficaz de gestión de conflictos de interés (COI).

Aunque no es certificable, se integra de forma natural con marcos como ISO 37001 (anticorrupción), ISO 37301 (compliance), ISO 37000 (gobernanza) y requisitos regulatorios de los supervisores financieros (EBA, ESMA, CNMV, Banco de España, DGSFP).

En un entorno donde la confianza y la imparcialidad son críticas, esta norma ayuda a prevenir riesgos derivados de:

- Operaciones con partes vinculadas.

- Incentivos comerciales indebidos.

- Potenciales beneficios personales de analistas, directivos o asesores financieros.

- Conflictos entre clientes (p. ej., gestión de carteras).

- Situaciones que puedan comprometer la objetividad en la toma de decisiones.

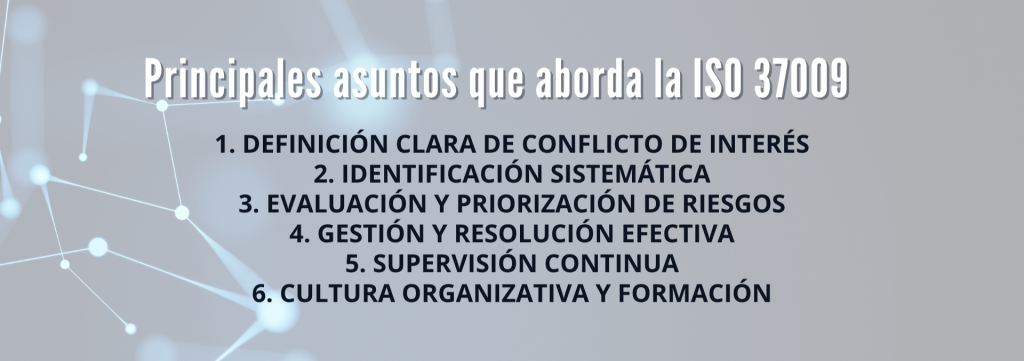

1. Definición clara de conflicto de interés

La norma distingue entre:

- Conflicto actual, cuando ya afecta una decisión.

- Conflicto potencial, posible en función de circunstancias futuras.

- Conflicto aparente, que puede generar dudas razonables en terceros.

En el sector financiero, la gestión adecuada de cualquiera de los tres tipos es fundamental para preservar la reputación y el cumplimiento normativo.

2. Identificación sistemática

Las organizaciones deben contar con mecanismos para detectar conflictos en:

- Directivos y empleados.

- Proveedores y terceros intermediarios.

- Socios de negocio.

- Clientes con intereses contrapuestos (p. ej., banca de inversión vs. análisis financiero).

3. Evaluación y priorización de riesgos

La ISO propone analizar cada conflicto según:

- Probabilidad de afectar decisiones.

- Impacto legal y reputacional.

- Riesgos para clientes.

- Percepción pública del caso.

Esto permite actuar de forma proporcionada y documentada.

4. Gestión y resolución efectiva

La norma detalla las principales acciones de tratamiento:

- Recusación o abstención del personal implicado.

- Segregación de funciones, especialmente en actividades de análisis y comercialización.

- Revisión independiente de decisiones sensibles.

- Transparencia hacia clientes o autoridades cuando corresponda.

- Prohibición expresa de actuar en situaciones de alto riesgo.

5. Supervisión continua

Propone un sistema de monitorización, reporting a la alta dirección e integración con el sistema global de compliance.

6. Cultura organizativa y formación

La ISO enfatiza la necesidad de:

- Capacitación periódica.

- Sensibilización ética.

- Canales seguros para declarar o comunicar conflictos.

- Ejemplo visible del órgano de gobierno y la dirección.

A modo de hoja de ruta, destacamos las acciones más relevantes para el sector financiero:

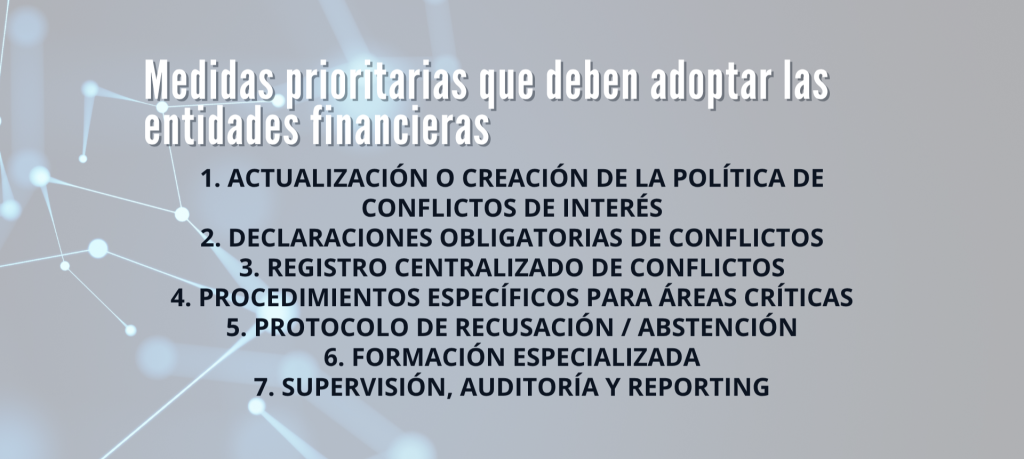

1. Actualización o creación de la Política de Conflictos de Interés

La política debe incluir definiciones, ejemplos específicos del negocio, procedimientos de identificación y estándares de conducta.

2. Declaraciones obligatorias de conflictos

- Formularios anuales para empleados y directivos.

- Declaración previa antes de participar en operaciones sensibles.

- Revisión continua para perfiles de riesgo (comercial, análisis, inversión, dirección).

3. Registro centralizado de conflictos

Debe incluir:

- Casos identificados.

- Evaluación del riesgo.

- Medidas adoptadas.

- Evidencias de seguimiento.

Es especialmente útil en auditorías internas y revisiones de supervisores.

4. Procedimientos específicos para áreas críticas

Como:

- Gestión discrecional de carteras.

- Banca de inversión.

- Actividades de análisis financiero.

- Distribución de productos y asesoramiento.

- Diseño de incentivos comerciales.

La segregación de funciones es clave en estas áreas.

5. Protocolo de recusación / abstención

Establecer reglas claras cuando:

- Un empleado tiene intereses personales o familiares.

- Participa en operaciones donde existe vinculación con clientes o contrapartes.

- Su juicio podría verse comprometido.

6. Formación especializada

Programas anuales con casos prácticos adaptados al entorno financiero:

- Inside information vs. conflictos de interés.

- Operativa con instrumentos financieros para cuenta propia.

- Influencias indebidas en análisis o recomendaciones de inversión.

7. Supervisión, auditoría y reporting

- Seguimiento periódico del registro de conflictos.

- Auditorías internas temáticas.

- Informes a la dirección y, cuando aplique, a los comités de riesgos y cumplimiento.

Beneficios para las entidades financieras

La adopción de las prácticas recomendadas por la ISO 37009 aporta:

- Mayor protección reputacional en un entorno altamente visible.

- Refuerzo del cumplimiento normativo ante reguladores europeos y españoles.

- Reducción de riesgos de conductas indebidas y malas prácticas comerciales.

- Mejor experiencia y confianza del cliente.

- Integración con sistemas de gestión ya existentes (cumplimiento, anticorrupción, gobernanza, ESG).

La ISO 37009 representa una oportunidad para fortalecer la ética y la transparencia en el sector financiero. Su aplicación no solo reduce riesgos operativos, regulatorios y reputacionales, sino que también refuerza la confianza del mercado y de los clientes.